Elektroniczny dostęp do dokumentów i informacji

Krajowego Rejestru Sądowego

Krajowego Rejestru Sądowego

Yearly Archives: 2019

Kategoria : aktualności , blog eKRS.pl , o eKRS.pl

Czy skanowane dokumenty muszą być podpisane ręcznie ?

Czy skanowane dokumenty w wersji papierowej muszą być podpisane ręcznie ?

Bisnode Międzynarodowe Biuro Informacji Gospodarczej już w eKRS.pl

Bisnode Międzynarodowe Biuro Informacji Gospodarczej w eKRS.pl

Od dnia 2019-07-12 użytkownicy serwisu eKRS.pl mają możliwość korzystania z usług Bisnode BIG. To już szóste Biuro Informacji Gospodarczej w eKRS.pl.

Zapraszamy do korzystania z usług na stronie https://www.ekrs.pl/raport-wiarygodnosci-platniczej-bisnode-miedzynarodowy-big/

Kategoria : aktualności

RDF kto podpisuje zeskanowane pliki ?

Czy zeskanowane pliki muszą być podpisane przez wszystkie osoby zgodnie z reprezentacją?

Wystarczy, że zeskanowany dokument (plik) będzie podpisany (podpisem kwalifikowanym wystawionym na imię, nazwisko, nr PESEL) przez co najmniej jedną osobę fizyczną uprawnioną do reprezentacji, której numer PESEL jest ujawniony w Rejestrze. Podpisywanie dokumentu jak i zgłoszenia podpisem kwalifikowanym jest dopuszczalne tylko dla użytkowników posługujących się podpisem kwalifikowanym z identyfikatorem subskrybenta zawierającego wyłącznie identyfikator PESEL.

UWAGA: dokumenty, które od 1 października 2018 roku muszą być sporządzone w postaci elektronicznej muszą być przed zgłoszeniem podpisane elektronicznie zgodnie z ustawą o rachunkowości.

źródło https://ekrs.ms.gov.pl/rdf/rd/

Kto podpisuje dokumenty składane do Repozytorium Dokumentów Finansowych.

Zgłoszenie opatrzone kwalifikowanym podpisem elektronicznym (wystawionym na imię, nazwisko, nr PESEL) albo podpisem potwierdzonym profilem zaufanym e- PUAP co najmniej jedna osoba fizyczna, której numer PESEL jest ujawniony w Rejestrze. Zgłoszenie mogą podpisać:

Bezpłatnie sprawozdania finansowe – kto może je składać ?

Jakie podmioty mogą składać bezpłatne sprawozdania finansowe do RDF – Repozytorium Dokumentów Finansowych ?

Informacja о zamiarze wszczęcia kontroli skarbowej – UWAGA

Uwaga na wiadomości email w sprawie „Informacji о zamiarze wszczęcia kontroli skarbowej” !!

Ta wiadomość nie pochodzi z Krajowej Administracji Skarbowej – to WIRUS !!!

Oto treść przesyłanej wiadomości

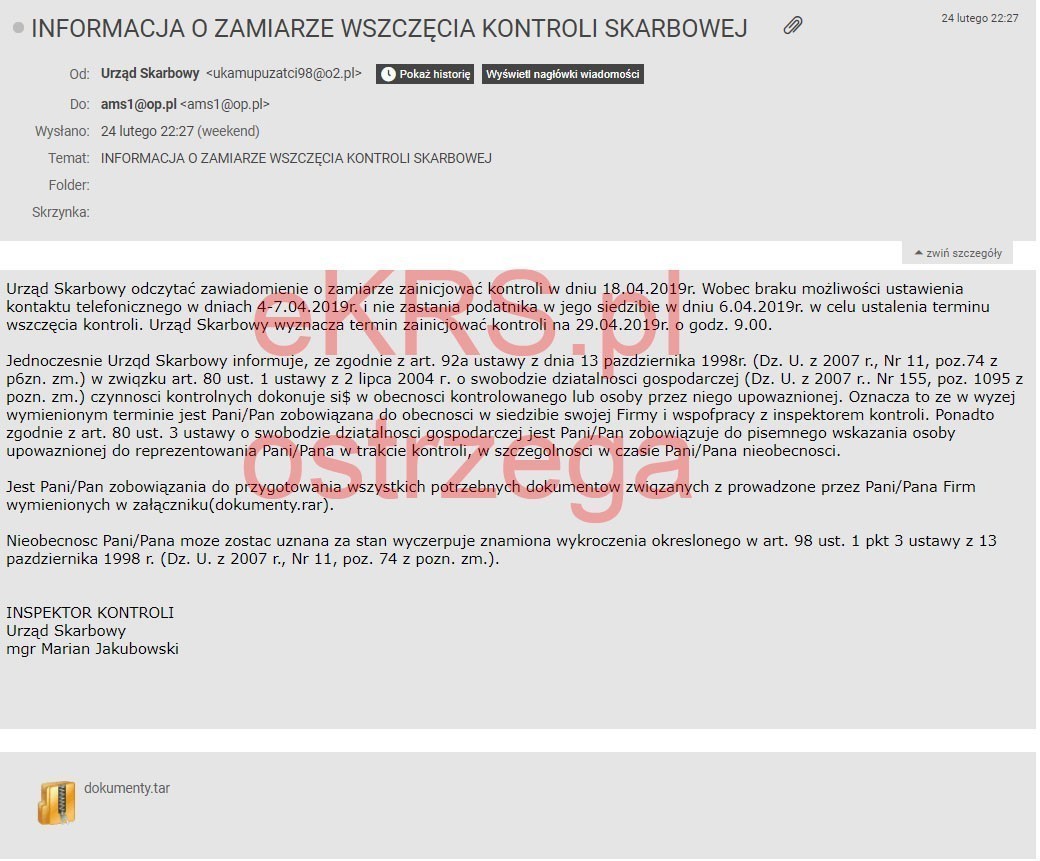

„Urząd Skarbowy odczytać zawiadomienie о zamiarze zainicjować kontroli w dniu 18.04.2019r. Wobec braku możliwości ustawienia kontaktu telefonicznego w dniach 4-7.04.2019r. i nie zastania podatnika w jego siedzibie w dniu 6.04.2019r. w celu ustalenia terminu wszczęcia kontroli. Urząd Skarbowy wyznacza termin zainicjować kontroli na 29.04.2019r. о godz. 9.00.

Jednoczesnie Urzqd Skarbowy informuje, ze zgodnie z art. 92a ustawy z dnia 13 pazdziernika 1998r. (Dz. U. z 2007 r., Nr 11, poz.74 z p6zn. zm.) w zwiqzku art. 80 ust. 1 ustawy z 2 lipca 2004 г. о swobodzie dziatalnosci gospodarczej (Dz. U. z 2007 r.. Nr 155, poz. 1095 z pozn. zm.) czynnosci kontrolnych dokonuje si$ w obecnosci kontrolowanego lub osoby przez niego upowaznionej. Oznacza to ze w wyzej wymienionym terminie jest Pani/Pan zobowiązana do obecnosci w siedzibie swojej Firmy i wspofpracy z inspektorem kontroli. Ponadto zgodnie z art. 80 ust. 3 ustawy о swobodzie dziatalnosci gospodarczej jest Pani/Pan zobowiązuje do pisemnego wskazania osoby upowaznionej do reprezentowania Pani/Pana w trakcie kontroli, w szczegolnosci w czasie Pani/Pana nieobecnosci.

Jest Pani/Pan zobowiązania do przygotowania wszystkich potrzebnych dokumentow zwiqzanych z prowadzone przez Pani/Pana Firm wymienionych w załączniku(dokumenty.rar).

Nieobecnosc Pani/Pana moze zostac uznana za stan wyczerpuje znamiona wykroczenia okreslonego w art. 98 ust. 1 pkt 3 ustawy z 13 pazdziernika 1998 r. (Dz. U. z 2007 r., Nr 11, poz. 74 z pozn. zm.).

INSPEKTOR KONTROLI

Urząd Skarbowy

mgr Marian Jakubowski”

Ta wiadomość pochodzi z adresu ukamupuzatci98@o2.pl, wysyłana jest również z adresu inacabivavyvu@o2.pl

Wiadomość zawiera zainfekowany załącznik „dokumenty.tag”

Zasady kontroli podatkowej są ściśle regulowane przez przepisy prawa które nie dopuszczają elektronicznej formy zawiadomienia. Powyżej przytoczona wiadomość nie rodzi żadnych skutków prawnych.Poniżej przykład takiej wiadomości email

fałszywe maile z urzędu skarbowego

Kategoria : aktualności , blog eKRS.pl

Polityka prywatność serwisu

POLITYKA PRYWATNOŚCI I WYKORZYSTYWANIA PLIKÓW COOKIES W SERWISIE: eKRS.pl

§1 WSTĘP

Kategoria : o eKRS.pl